Accenture: Ein IT-Beratungsunternehmen mit fundamentaler Einstiegschance?

Warum KI und Zinssenkungen wichtige Katalysatoren sind!

Kurze Zusammenfassung der Unterthemen:

Einführung und Marktposition

Dienstleistungsportfolio von Accenture

Globale Präsenz und Beschäftigung

Finanzielle Herausforderungen und Wachstum

Künftige Wachstumschancen durch KI

Quartalszahlen und Umsatzprognosen

Strategische Übernahmen und Aktienrückkäufe

Einfluss von Zinssenkungen

Aktuelle Bewertung und Analystenerwartungen

Einführung und Marktposition

Stellen Sie sich ein Unternehmen vor, das im Schatten von Branchenriesen wie IBM, PwC oder dem wachsenden Player aus Indien namens Infosys operiert, jedoch durch Innovation und Kundenzentrierung eine herausragende Position in der IT- und Beratungsbranche erlangt hat. Bei diesem Unternehmen handelt es sich, wie man schon dem Titel entnehmen kann, um Accenture.

Ein globaler Player, dessen umfassendes Dienstleistungsportfolio und fortschrittliche Technologien ihn zu einem unverzichtbaren Partner für Unternehmen weltweit gemacht haben.

Während IBM oft die erste Assoziation ist, wenn es um Beratungsunternehmen in der IT geht, hat Accenture durch seine strategische Ausrichtung und kontinuierliche Anpassung an die sich wandelnden Bedürfnisse des Marktes beeindruckende Erfolge erzielt und folglich den Aktionären in den letzten Jahren viel Freude beschert.

Während IBM neuerdings an seinem Allzeithoch kratzt und viele Tech-Unternehmen, mit denen auch Accenture in Kontakt steht, von Analysten mit immer höheren Kurszielen beschmückt werden, läuft die Aktie von Accenture aufgrund von durchwachsenen Ergebnissen seit 2021 mit ein paar Ausschlägen nach oben dennoch seitwärts.

Ende Juni hat das Unternehmen die neuesten Quartalszahlen veröffentlicht und nach genauerem Hinschauen komme ich nun zu dem Entschluss, unter anderem auch mit der Begründung künftiger Zinssenkungen und damit einhergehend einer bequemeren Aussicht der zu beratenden Unternehmen, dass ein Einstieg in naher Zukunft durchaus sinnvoll sein kann.

Dienstleistungsportfolio von Accenture

Zunächst einmal ist es aber wichtig zu verstehen, wie groß der Einfluss des Unternehmens auf die Technologieindustrie ist. Im Bereich Strategy & Consulting hilft Accenture Unternehmen, ihre Geschäftsstrategien zu entwickeln und umzusetzen. Dies umfasst Marktanalysen, Geschäftsmodellinnovationen und die Transformation von Geschäftsprozessen, um die Wettbewerbsfähigkeit zu steigern und neue Wachstumschancen zu identifizieren. Der Bereich Interactive konzentriert sich darauf, durch digitale Marketingstrategien und personalisierte Kundenerlebnisse die Markenpräsenz zu stärken.

Des Weiteren gibt es den breit gefächerten Bereich Technology, welcher maßgeschneiderte IT-Lösungen bietet, von der Implementierung neuer Technologien bis zur Modernisierung bestehender Infrastrukturen. Hierzu zählen Cloud-Computing, Cybersecurity und Anwendungsentwicklung. Im Bereich Operations wiederum unterstützt Accenture Unternehmen dabei, ihre Betriebsabläufe effizienter zu gestalten, indem es Dienstleistungen wie Geschäftsprozess-Outsourcing und Automatisierung anbietet.

Globale Präsenz und Beschäftigung

Mit einer Präsenz in über 120 Ländern und einem vielfältigen Kundenportfolio aus zahlreichen Branchen handelt es sich folglich um ein global agierendes Unternehmen. Diese Reichweite ermöglicht es, das haben die letzten Jahre deutlich gezeigt, Best Practices aus verschiedenen Märkten und Industrien zu nutzen und den Kunden innovative und bewährte Lösungen anzubieten.

Mittlerweile ist das Unternehmen auf dem Vormarsch der Vollbeschäftigung, und zwar wörtlich. Demnach ist Accenture Stand 2023 einer der weltweit größten Arbeitgeber und kann in den sozialen Medien mit einer smarten und offenen Repräsentation sehr punkten.

Finanzielle Herausforderungen und Wachstum

Bezogen auf das gesamte Geschäftsmodell lässt sich sagen, dass die Diversifizierung über verschiedene Sektoren hinweg in der Vergangenheit geholfen hat, wirtschaftliche Schwankungen in einzelnen Branchen auszugleichen.

Doch in den letzten Monaten waren viele Analysten eher pessimistisch gestimmt, was das Umsatzwachstum und damit einhergehend den Ertrag betrifft.

Mit genauerem Blick stellt man fest, dass der Umsatz durchaus im Einjahreszeitraum mager gewachsen ist. So ist der Umsatz von 2022 auf 2023 gerade einmal um rund 4 % gestiegen. Nur mal ein Vergleich, der die Abkühlung deutlich macht: Bezogen auf einen Zeitraum von fünf Jahren lag das Wachstum noch bei rund 9 %. Von 2021 bis 2022 sogar bei starken 18 %.

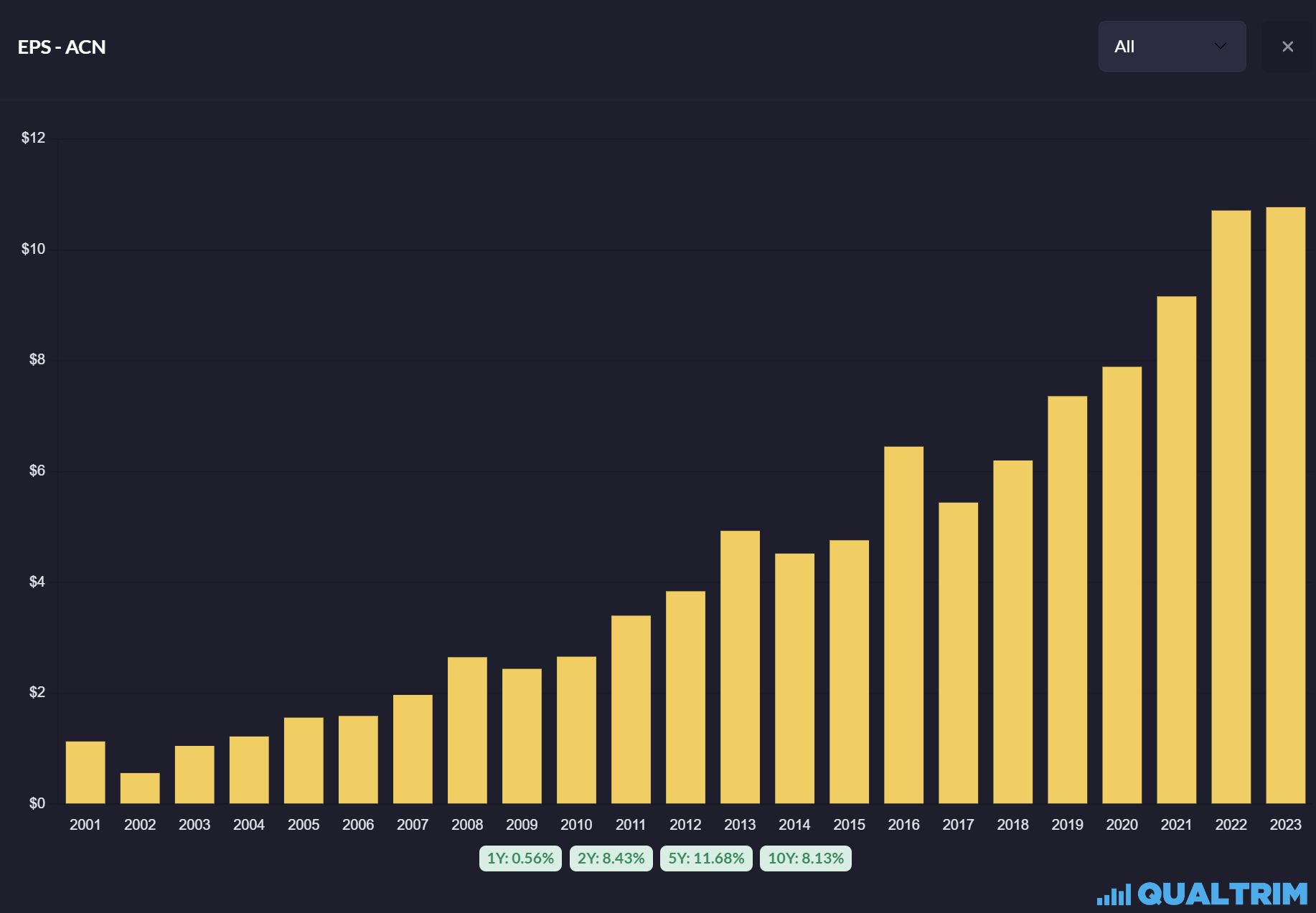

Auch bei dem Gewinn pro Aktie, dem die Anleger nahezu die größte Aufmerksamkeit schenken, ist er auf einer Sicht von einem Jahr mit 0,56 % nur sehr sehr leicht im Plus. Auch hier der Vergleich: Im Zweijahreszeitraum noch ein Wachstum von rund 8,43 %. Ein zweistelliges Wachstum von rund 11,68 % in den letzten fünf Jahren. Laut der Veröffentlichung der letzten Quartalszahlen liegt der Gewinn pro Aktie, auch EPS genannt, bei 3,04 Dollar für das letzte Quartal. Im Vorjahr lag es noch bei 3,15 Dollar.

Bei einer aktuellen Markkapitalisierung von fast 195 Milliarden Dollar erhofft man sich nun mal einen kräftigeren Anstieg des Umsatzes, um höhere Kurse im Vergleich zu den Big Playern der aktuellen KI-Revolution zu rechtfertigen.

Künftige Wachstumschancen durch KI

Doch durch die Veröffentlichung der letzten Quartalszahlen lässt sich nun ein gewisser Knotenpunkt in Bezug auf die KI und die Zukunft finden und mögliches Wachstum prognostizieren.

So bemerkt Julie Sweet, CEO des Unternehmens, dass seit Jahresbeginn ein Umsatz von ganzen 2 Milliarden Dollar im Bereich der generativen KI erwirtschaftet wurde. Des Weiteren stiegen die Neuaufträge im Quartal um 22 %. Dies sei ein Meilenstein, und auch aus meiner Sicht zeigt sich allmählich die Stärke Accentures, sich im Wandel der Technologie richtig zu positionieren und neue Wachstumstreiben zu identifizieren.

Quartalszahlen und Umsatzprognosen

Folglich wurde der Ausblick, bezogen auf den Umsatz, für das vierte Quartal etwas angehoben. Dieser soll im Bereich von 16,05 bis 16,65 Milliarden Dollar liegen, verglichen mit einem Konsens von 16,56 Milliarden Dollar. Würde Accenture den Umsatz der vorgestellten oberen Spanne erreichen, hätte das Unternehmen einen, wenn auch marginalen, neuen Rekord aufgestellt.

Strategische Übernahmen und Aktienrückkäufe

Des Weiteren hilft die Übernahme von Cientra, einem Unternehmen der Halbleiterfertigung, den Jahresumsatz um etwa 0,3 % zu steigern. Dies klingt zwar nach nicht viel Wachstum, jedoch zeigt auch diese Übernahme, dass Accenture Willenskraft besitzt und sich weiterhin auch vor Zukäufen nicht scheut.

Apropos Zukäufe: Auch die Aktienrückkäufe wurden bislang nicht eingestellt und sie wurden im dritten Quartal für 1,4 Milliarden Dollar zurückgekauft. Das kann man sich aber auch leisten, wenn man den frei verfügbaren Cashflow, der im vergangenen Jahr bei 9 Milliarden Dollar lag, berücksichtigt. Zwar ist auch dieser logischerweise nur stabil geblieben, ohne signifikantes Wachstum, doch in Zukunft sehe ich auch wieder Potential für stärkeren Cashflow.

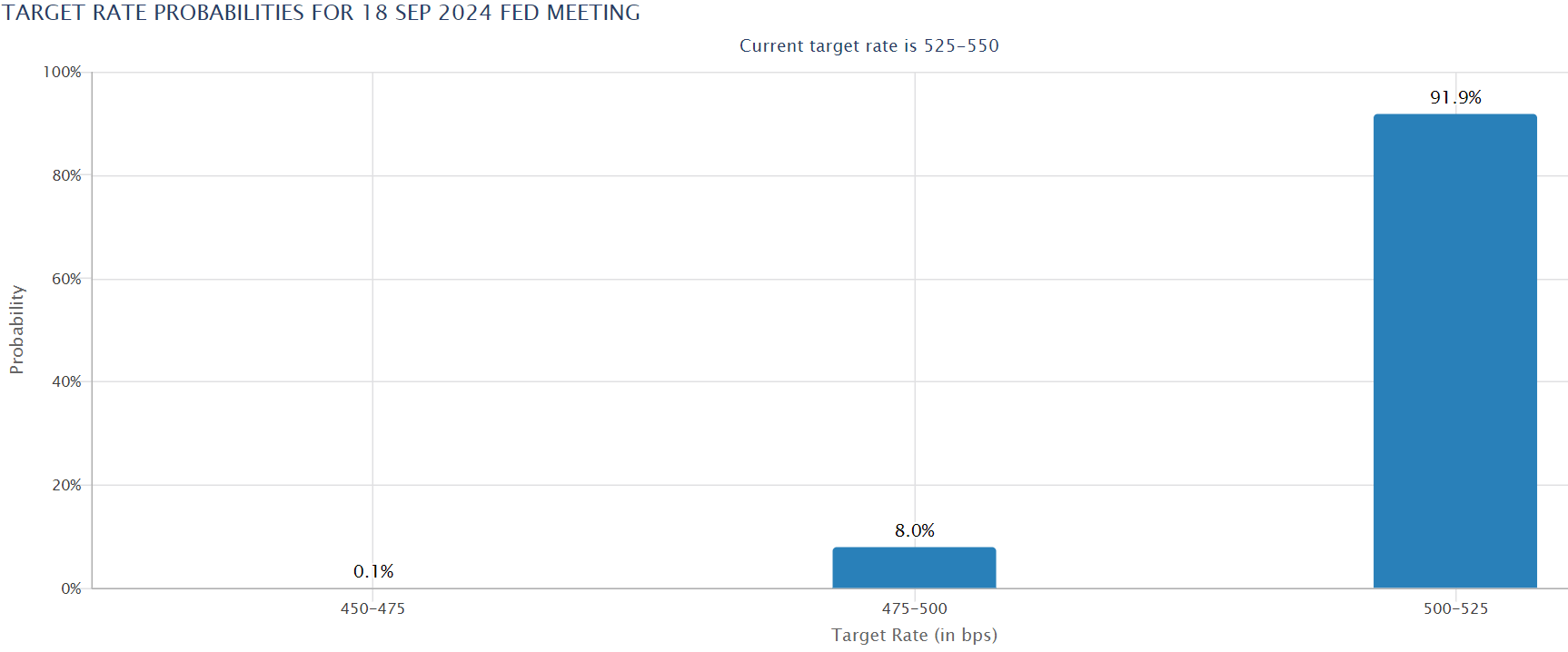

Einfluss von Zinssenkungen

Potential, was insgesamt durch die Zinssenkung, die für den September so gut wie sicher steht, befeuert wird. Man muss verstehen, dass Accenture selber nicht zwingend auf Zinssenkungen angewiesen ist. Oder besser gesagt, es ist für Accenture genauso bedeutend wie für viele andere große Tech-Konzerne.

Viel entscheidender ist es, wie die Kunden von Accenture, unter anderem auch Unternehmen kleiner bzw. mittlerer Größe, mit solch einem Niveau wie wir es aktuell haben, umgehen.

Niedriger Zinssatz bedeutet höhere Wahrscheinlichkeit und Zumutung für neue Investitionen, die indirekt von Accenture getragen werden – in Form von Beratung oder direkter Beteiligung. Entscheidend ist es, dass Accenture durch eine passende Vergütung schließlich profitiert. Ich halte demnach künftige Zinssenkungen gerade für Accentures Geschäftsmodell sehr wichtig – die der Aktie sicherlich Rückenwind verleihen können.

Aktuelle Bewertung und Analystenerwartungen

Wichtig ist aber auch, die Bewertung im Auge zu behalten, wenn es um einen Kauf der Aktie geht. Das aktuelle Kurs-Gewinn-Verhältnis liegt mit rund 29 leicht unter dem Durchschnitt der vergangenen fünf Jahre, welcher bei 29,59 liegt.

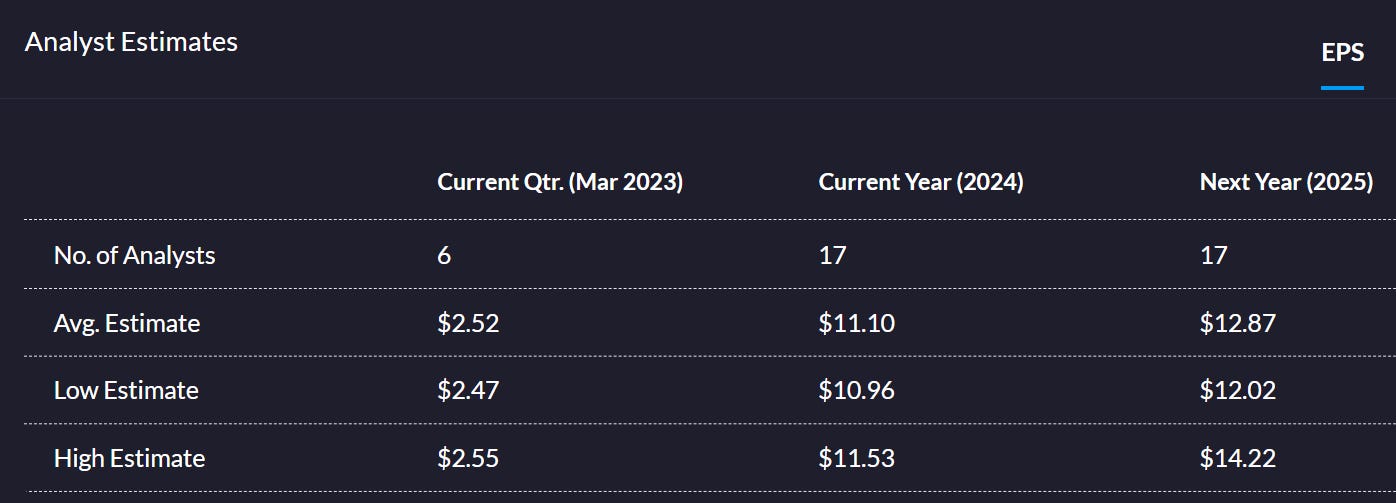

Schenkt man jedoch den Erwartungen der Analysten Glauben, liegt das KGV für das fortlaufende Jahr bei einer entsprechenden Steigerung des Gewinns pro Aktie bei 28,5. Und interessanter wird es aufgrund der Zinssenkungen und der allmählichen Integrierung der KI-Partner im Jahr 2025. So wäre ein künftiges KGV von rund 24,6 eingepreist, was klar in unterer Spanne der Vergangenheit liegt.

Sollten die Analysten mit Blick auf den Umsatz recht behalten, dürfte auch eine kräftigere Steigerung von 64,48 Milliarden Dollar auf 68,52 Milliarden Dollar möglich sein, was einer prozentualen Steigerung von rund 6 % entspricht – höher als die 4 % im letzten Jahr.

Es wird also spannend, ob Accenture die “KI-Welle” in vollem Umfang mitnimmt und sämtliche Prozesse in der Beratung intergiert. Die Wettbewerber sind und bleiben vorhanden, jedoch handelt es sich bei Accenture einfach um einen global Player, der schon so weit im technologischen Sinneswandel intergiert ist, dass man an einigen Schnittstellen, gerade kleine Start-Ups oder “Mid-Caps”, Accentures Erfahrungen gerne in Kauf nimmt.

Niedrige Zinssätze sind definitiv ein wichtiger Impulsgeber und die von dem Management erhoffte Besserung des Umsatzes, der durch die sich langsam bessernde Buchungslage getragen wird, könnte bei dem ein oder anderen langfristigen Anleger die Hoffnung für wieder steigende, und auch hoffentlich beständige, Kurse wecken.

Doch es sei gesagt, dass ich hier nur meine Perspektive darlege und dies somit keine Anlageberatung oder Ähnliches darstellen soll!

Vielen Dank für die Aufmerksamkeit und nicht vergessen, optimistisch zu bleiben! 👋