Apple, Meta und co. vor den Ergebnissen: Weitere Kursanstiege?

Ein Blick auf die Chancen & Risiken der Big-Tech-Aktien.

Kurze Zusammenfassung der Unternehmen:

Präsidentschaftswahl und Berichtssaison als Marktantrieb

Big Tech im Fokus: Alphabet, Meta und Apple

Alphabet: Attraktive Bewertung trotz Konkurrenzdruck

Meta: Hohe Erwartungen und Aktionärsfreundlichkeit als Vorteil

Apple: Pessimistische Einschätzung aufgrund stagnierendem Umsatzwachstum

Präsidentschaftswahl und Berichtssaison als Marktantrieb

Vor der US-amerikanischen Präsidentschaftswahl, die am 5. November stattfindet, wird die Wall Street und damit einhergehend der gesamte Aktienmarkt noch einmal durch die Berichtssaison getrieben. Mit den bereits geöffneten Büchern der großen Banken blicken die meisten Investoren mit leichtem Optimismus auf die amerikanische Wirtschaft und hoffen dementsprechend auf positive Überraschungen.

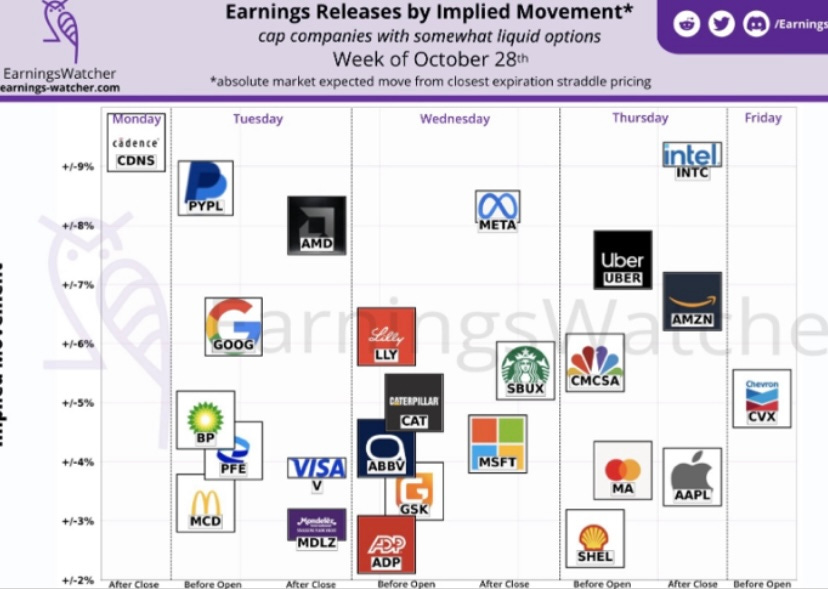

Diese Woche ist in diesem Zusammenhang noch einmal sehr entscheidend, denn die weltweit wertvollsten Unternehmen geben uns einen Einblick in die Performance des vergangenen Quartals sowie einen Ausblick auf das nächste Quartal und das neue Geschäftsjahr 2025.

Big Tech im Fokus: Alphabet, Meta und Apple

Gemeint sind vor allem die Big-Tech-Unternehmen wie Alphabet, Meta und Apple. Allesamt könnten womöglich diese Woche den Markt in die eine oder andere Richtung führen, und da nun mal viele Investoren und Kleinanleger direkt oder mittels ETFs oder Fonds in diesen Aktien investiert sind, möchte ich vorab schon mal eine kleine Vorabanalyse durchführen, um mögliche Perspektiven zu beleuchten.

Alphabet: Attraktive Bewertung trotz Konkurrenzdruck

Fangen wir an mit Alphabet, dem meiner Meinung nach hoffnungsvollsten Kandidaten, der an dem Tag der Veröffentlichung dieses Beitrags auch sein Quartalsergebnis vermeldet. Erwartet wird durchschnittlich ein Gewinn pro Aktie, kurz EPS genannt, von 1,84 $ und ein Umsatz von 86,39 Milliarden $.

Im Vergleich zu allen anderen Unternehmen, die ich in diesem Beitrag beleuchte, halte ich Google mit am attraktivsten für einen Kauf.

Selbst wenn die Aktie nach Veröffentlichung einen Anstieg von 6 bis 7 % erleben sollte, ist die Aktie in den nächsten Wochen immer noch ein Kauf. Doch wie begründe ich diese Annahme?

Die Stimmung zu Alphabet ist im Gegensatz zu allen anderen Big-Tech-Unternehmen mit am schlechtesten. Das hat verschiedenste Gründe: Zum einen sieht man einen immer größeren Konkurrenzkampf zwischen Meta, da beide Unternehmen im Werbegeschäft unterwegs sind. Meta gewinnt immer mehr Marktanteile und Mark Zuckerberg ist sehr gut darin, effiziente Tools wie „Instagram Reels“ einzuführen und mit Werbung nach und nach zu versehen.

Des Weiteren sei aus Sicht vieler Investoren das Risiko eines zu großen KI-Einflusses zu riesig, was eine Verschiebung der allgemeinen Internet-Suche impliziert. So würden anscheinend mehr Menschen die „Chat-GPT“-Suche vorziehen, statt die von Google.

Ich wäre da nicht so skeptisch, denn Google hat in den letzten Jahren, was die vertrauensvolle Recherche betrifft, an Bedeutung und Imageaufbesserung gewonnen. Hinzu kommt, dass Google nun auch mit der Google Cloud profitabel wird und der Streaming-Dienst YouTube, wenn man ihn überhaupt als solchen bezeichnen kann, immer beliebter wird.

Mit dieser Basis blicken wir auf die Bewertung und ich kam in den letzten Monaten zu dem Entschluss, dass die Skepsis vieler Investoren nicht solch eine Bewertung rechtfertigt. Alphabet wird nun mit einem Kurs-Gewinn-Verhältnis, kurz KGV, von rund 24 gehandelt.

Mit Blick auf das zukünftige KGV sehen wir eine Bewertung von 19, was im Vergleich zu vielen anderen Wettbewerbern in diesem Segment sehr niedrig ist. Zudem liegt die Bewertung unter dem historischen Durchschnitt von rund 26 der letzten 5 Jahre.

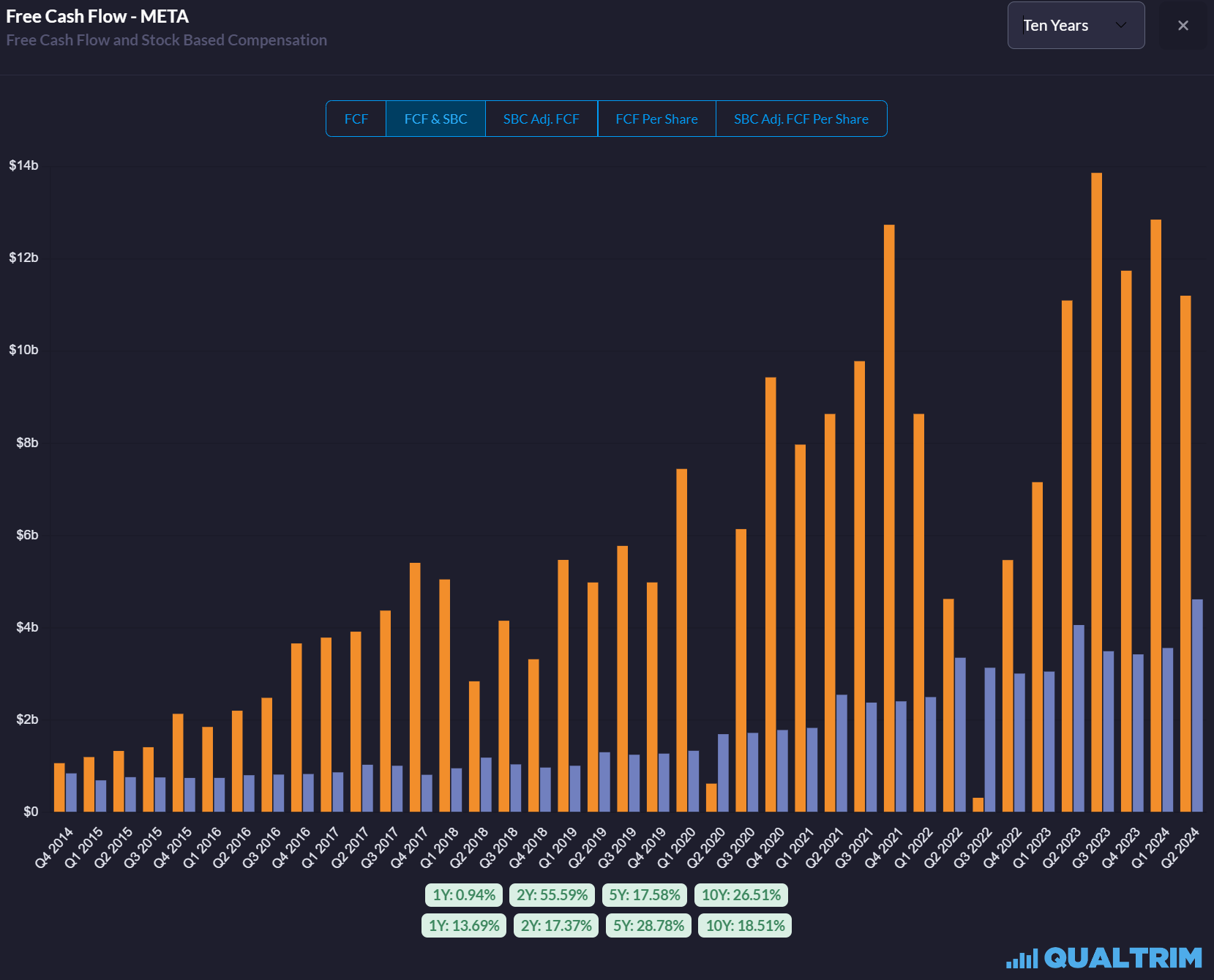

Die Free Cash Flow Yield abzüglich Aktienvergütungen von 1,82 % sollte stabil bleiben und, wenn möglich, weiter steigen, um die Anlegerschaft zu befriedigen.

Alphabet muss meiner Ansicht nach nur die Ziele der Wall Street bestätigen und bekräftigen, dass sie mit der Investition in KI auf dem richtigen Pfad sind, was eine Bestätigung des Ausblicks impliziert. Sofern die Marge der Google Cloud weiter wächst, bleibe ich optimistisch, denn die Stimmung der Anleger hingegen ist einfach zu pessimistisch.

Meta: Hohe Erwartungen und Aktionärsfreundlichkeit als Vorteil

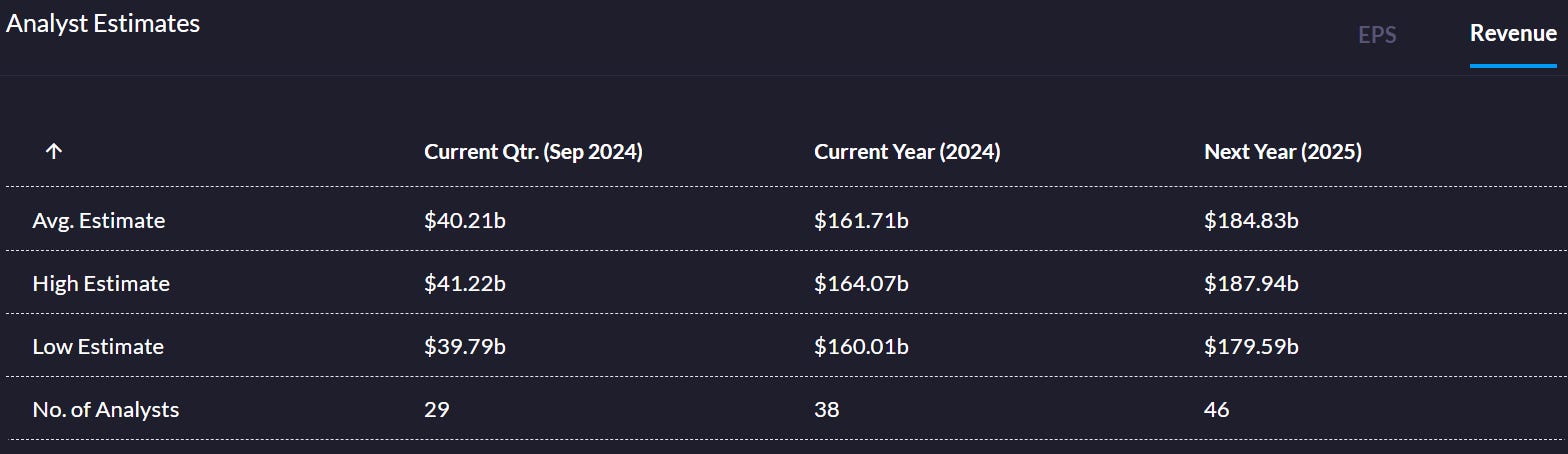

Bei Meta sieht es ähnlich aus, wenn auch die Aktie sehr stolz angelaufen ist in den letzten Wochen. Erwartet wird dieses Quartal durchschnittlich ein Gewinn pro Aktie von 5,22 $ pro Aktie, was einem Anstieg von rund 16 % YoY entspricht. Mit rund 15 % Anstieg YoY des Umsatzes soll dieser nun bei 40,21 Milliarden $ liegen.

Stolze Erwartungen, wenn man bedenkt, dass die Aktie kurz vor ihrem Allzeithoch steht. Mit einem aktuellen KGV von rund 29,3 ist die Aktie zwar höher bewertet als Alphabet, hat aber auch meiner Ansicht nach etwas mehr Qualität hinsichtlich Aktionärsfreundlichkeit aufzuweisen.

So bin ich nämlich der Meinung, dass Meta in jedem Fall die Ziele der Wall Street übertreffen muss, um einen weiteren nachhaltigen Anstieg in den nächsten Monaten verzeichnen zu können, jedoch ist das für Mark Zuckerberg und das gesamte Team dahinter nicht besonders schwierig.

So ist nämlich Mark Zuckerberg, Gründer und derweil CEO von Meta, schon immer sehr aktionärsfreundlich und gut darin, mit Hilfe der Kostenoptimierung das Unternehmensergebnis aufzubessern.

Er muss bei größerer Erwartungshaltung lediglich die Investitionsquote reduzieren, für einen stabilen Free Cash Flow sorgen, der nicht zu sehr von Mitarbeiteraktienvergütungen begrenzt wird, und in der anschließenden Analystenkonferenz die Erwartung einer nachhaltigen Führungsrolle in Sachen Künstlicher Intelligenz bestätigen, denn genau darauf hoffen auch die Investoren.

Apple: Pessimistische Einschätzung aufgrund stagnierendem Umsatzwachstum

Apple ist für mich der einzige aller Kandidaten, bei dem ich selber eher pessimistisch eingestellt bin. Und das auch für einige Zeit. Apple hat zwar angekündigt, dass sie mit „Apple Intelligence“ auch im Bereich der KI unterwegs sein wollen, jedoch macht der Verkauf der Iphones den größten Umsatzanteil aus. Und der Umsatz der letzten Jahre blieb organisch auf der Strecke.

Erwartet wird für das abgelaufene Quartal ein Gewinn pro Aktie von 1,60 $ und ein Umsatz von 94,46 Milliarden $.

Um es kurz zu machen: Hinsichtlich des aktuellen, aber auch des zukünftigen KGVs muss Apple in jedem Fall die Ziele der Wall Street bestätigen und im besten Fall prozentual stark übertreffen, um diese Bewertung ansatzweise zu rechtfertigen.

Ein KGV von 35,2 ist ziemlich happig, und auch wenn Apple wie bekannt der König der Aktienrückkäufe ist, welche sich grundsätzlich positiv auf den Gewinn pro Aktie und damit einhergehend mit der Zeit auf den Kurs auswirken, muss Apple mit all der Hoffnung von KI in den nächsten Monaten und Jahren wieder stärkeres organisches Umsatzwachstum vorweisen, um einer Korrektur vorzubeugen.

Zeigt allerdings Apple im bereits vergangenen Quartal eine größere Schwäche, würde es mich nicht wundern, wenn eine mittelfristige Korrektur schon früher eingeleitet werden würde.

Doch es sei gesagt, dass ich hier nur meine Perspektive darlege und dies somit keine Anlageberatung oder Ähnliches darstellen soll!

Vielen Dank für die Aufmerksamkeit und nicht vergessen, optimistisch zu bleiben! 👋