Erstes Halbjahr & Juli 2024: Historisch guter Monat, doch nicht dieses Jahr?

Welche Faktoren in nächster Zeit die Richtung des Aktienmarktes angeben.

Kurze Zusammenfassung der Unterthemen:

Starkes erstes Halbjahr 2024: Globale Marktperformance

Historische Daten und Erwartungen

Technologiewerte und KI-Einfluss

Der technisch-analytische Aspekt

Berichtssaison und Volatilität

Zentralbanken und Marktvertrauen

Starkes erstes Halbjahr 2024: Globale Marktperformance

Der Juni kann sich, wie auch der Mai, mit einer Performance von rund 5 % wirklich sehen lassen, und wieder einmal wurden Rücksetzer genutzt, um nachzukaufen und den Markt weiter hochzutreiben.

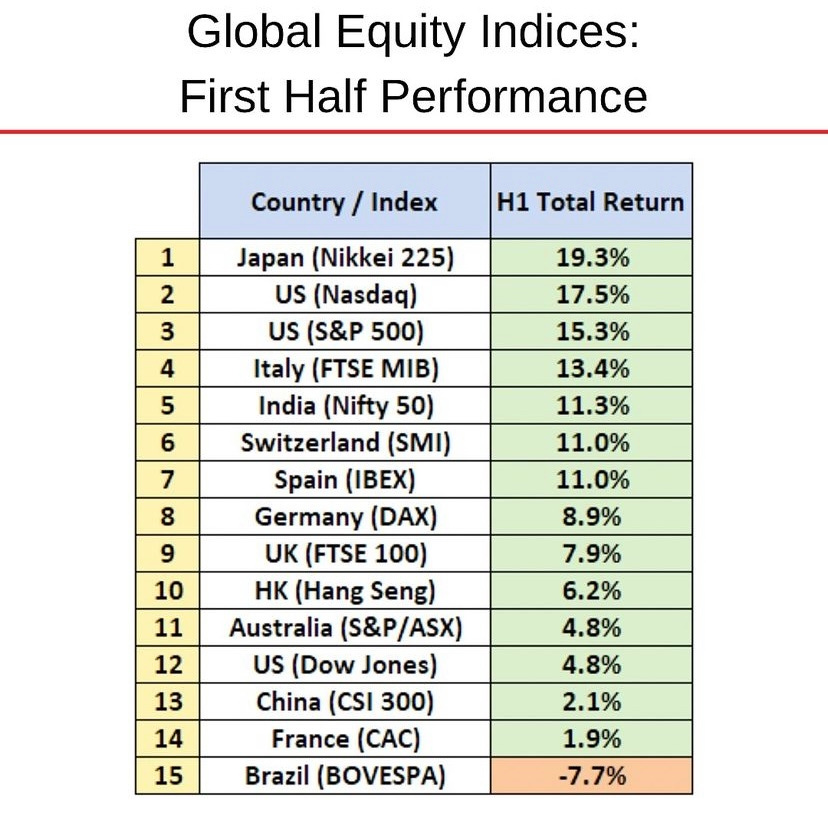

Mit dem Einschreiten des Julis schließen wir auch das erste Halbjahr 2024 ab und können auf ein besonders gutes Halbjahr zurückblicken. Denn nicht nur amerikanische Indizes, sondern auch globale Märkte konnten sämtliche Verluste aus dem Vorjahr wettmachen und neue Rekorde erklimmen.

So konnte der einflussreiche amerikanische Leitindex S&P 500 mit einer Performance von rund 15,3 % glänzen. Diese Performance konnte nur durch die Japaner (Nikkei 225 Index) übertrumpft werden, welche mit fast 20 % es geschafft haben, nach jahrzehntelanger Seitwärtsphase ein neues Allzeithoch zu markieren.

Aber auch der Leitindex aus Indien, der sogenannte Nifty 50, spiegelt die Stärke des weiterhin stark wachsenden Landes wider und springt in diesem Jahr ebenfalls von einem Allzeithoch zum anderen.

Historische Daten und Erwartungen

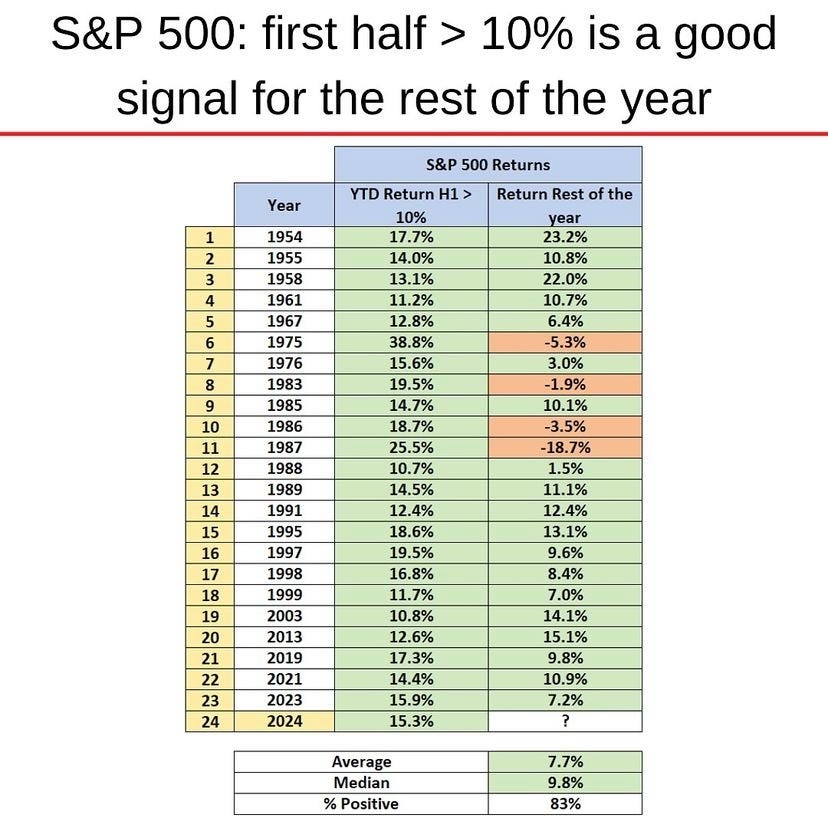

Mit einem Blick auf den wohl derzeit wichtigsten Index, den S&P 500, lässt sich sagen, dass historisch gesehen auf eine Performance von über 10 % in den ersten sechs Monaten des Jahres ein durchschnittlich gutes restliches Halbjahr folgt.

Zwar ist im Durchschnitt nur noch eine einstellige Performance von rund 7,7 % zu erwarten, jedoch lohnt es sich, auf den Median zu achten, da gerade in den letzten zwei Jahrzehnten besonders gute Jahre mit dabei waren und wir aufgrund des starken Wirtschaftswachstums und der steigenden Gewinnschätzungen höhere Aktienkurse gesehen haben, die somit eine rosigere Zukunft früh eingepreist haben. Dieser Medianwert liegt bei 9,8 %, und mit Blick auf künftige KI-Verflechtungen, die in den Quartalsberichten der Unternehmen angedeutet werden, ist eine genauso gute Performance wie im ersten Halbjahr nicht unmöglich. Unabhängig davon ist es beruhigend festzustellen, dass zumindest in 83 % der Fälle das zweite Halbjahr positiv abschneidet.

Technologiewerte und KI-Einfluss

Ich habe kurz den Begriff der KI und damit einhergehend die Tech-Unternehmen angesprochen, und das nicht ohne Grund. Meiner Ansicht nach kommt es in den kommenden Monaten weiter darauf an, ob diese Unternehmen die hohen Erwartungen, denen sie sich stellen müssen, übertreffen können und zeigen, dass sie die bislang eher schwache Marktbreite unterstützten können.

Richten wir uns auf den Juli, denn dieser Monat ist nicht nur aufgrund des besonders warmen Wetters schön, sondern auch aufgrund einer historisch guten Performance.

Mit direktem Fokus auf den Nasdaq 100, der vor allem durch die große Gewichtung wichtiger Technologiewerte geprägt wird, deutet der Median auf eine sensationelle, sogar historisch beste Performance in den ersten zwei Wochen hin. Es wäre also nicht verwunderlich, wenn die Technologiewerte, darunter auch die einflussreichen Halbleiter-Unternehmen ala NVIDIA, die in den letzten zwei bis drei Wochen erste Kursrücksetzer verkraften mussten, wieder Aufwind erleben dürften.

Dieser Aufwind wird sicherlich durch die Neuaufstellung vieler Pensionskassen, Hedgefonds und anderer großen Marktträger bekräftigt, sodass grundsätzlich eine stabile bis sehr gute Performance im Juli zu erwarten ist.

Der technisch-analytische Aspekt

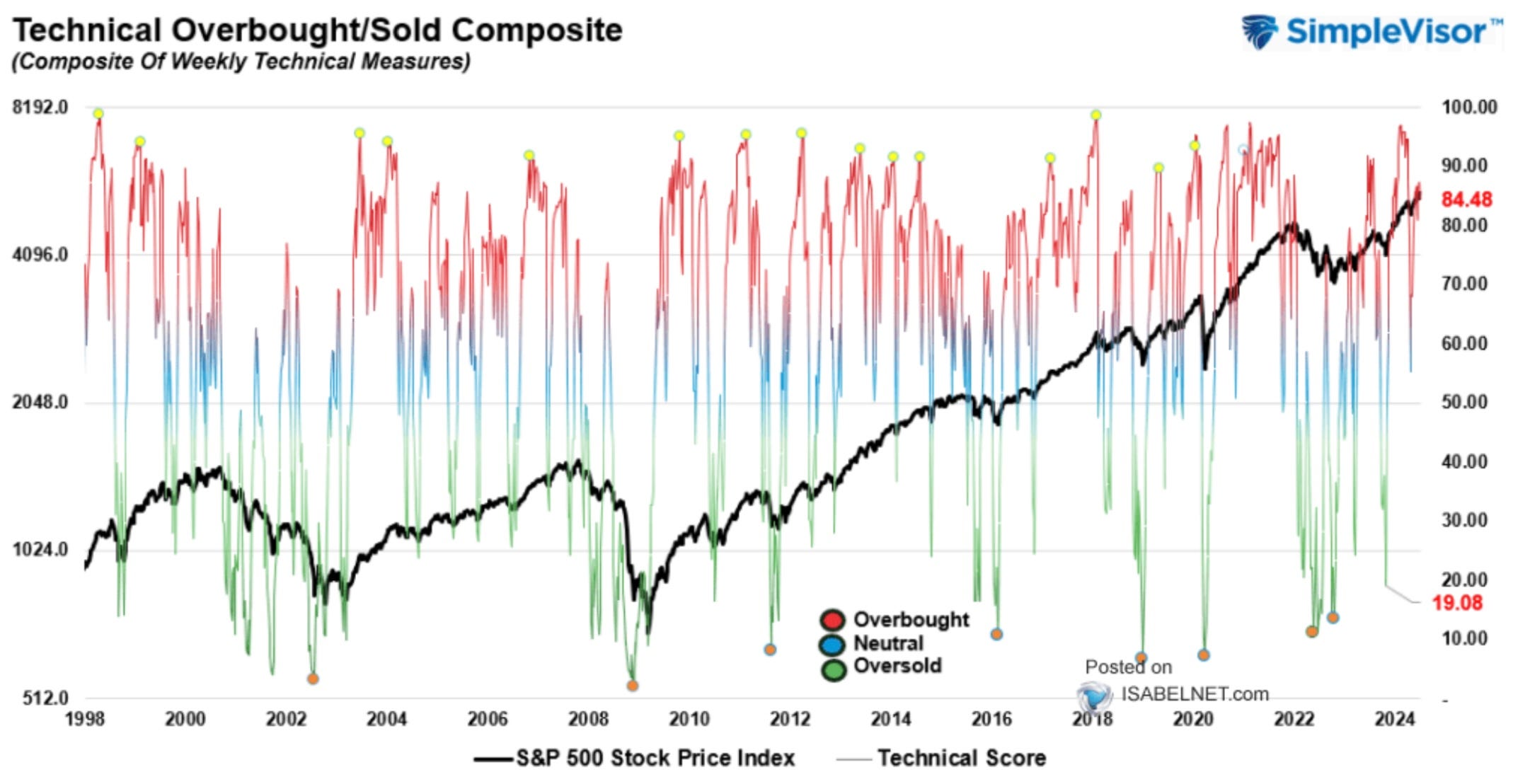

Jedoch gibt es auch Grund zur Skepsis, da technische Analysen in letzter Zeit marktrelevante Trends signalisiert haben. So befinde sich der Markt, explizit der S&P 500, aktuell in einer überkauften Lage und dies sei auch vielen Strategen zufolge auf die zu hohe Marktbewertung zurückzuführen.

Derzeit liegt das Kurs-Gewinn-Verhältnis für den S&P 500 bei rund 28,77. Nicht gerade ein fairer oder gar günstiger Wert im Vergleich zu den letzten Jahren. Es sei aber auch wichtig anzumerken, dass diese Bewertung nicht von irgendwo kommt, sondern die futuristisch rosigen Ausblicke der Unternehmen für einen kräftigen Anstieg dieser Bewertung sorgen.

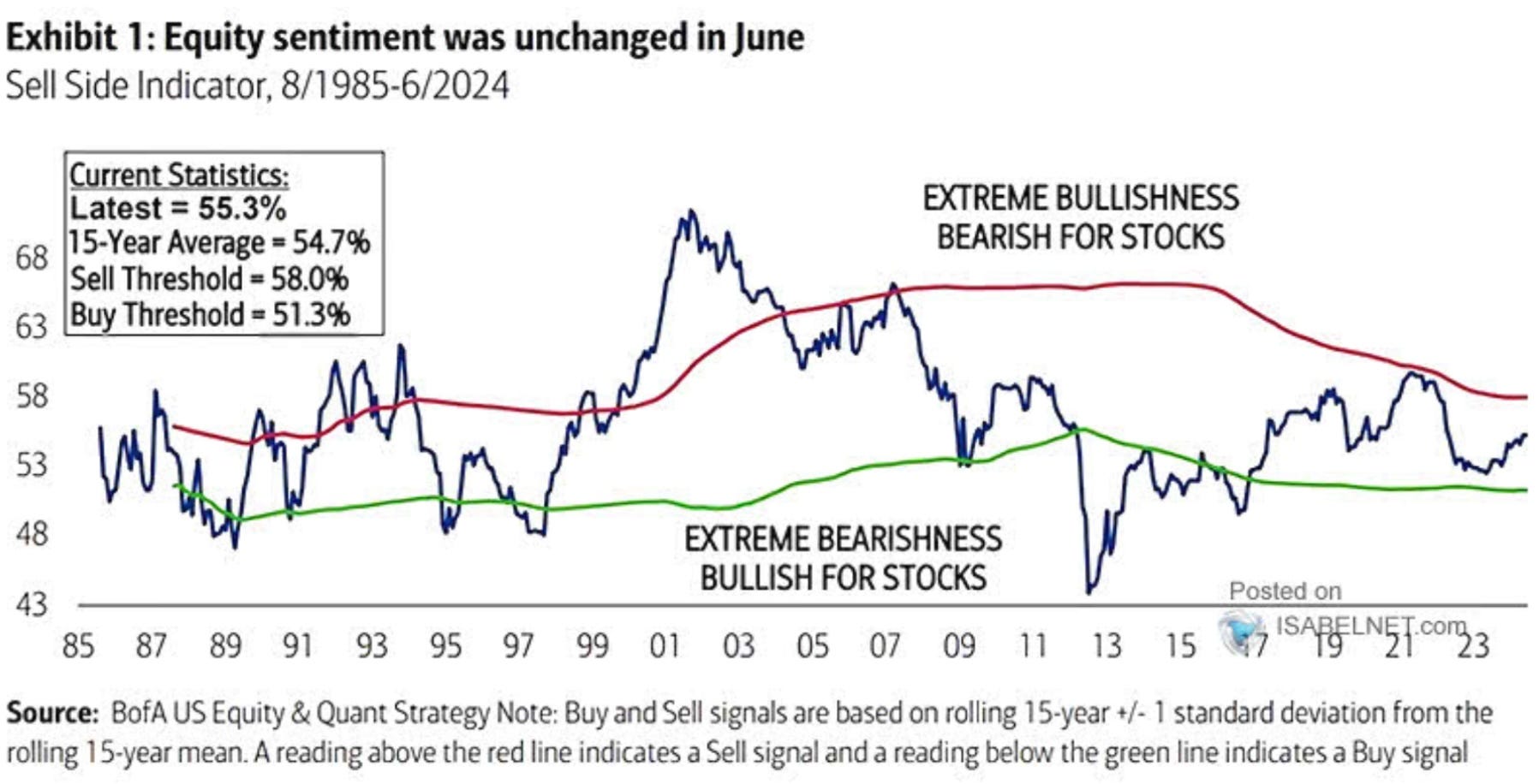

Dennoch befinden wir uns dem Fear & Greed Index und dem „Equity Sentiment“-Indikator der Bank of America zufolge noch nicht in einem Bereich der Euphorie bzw. Übertreibung. Woran kann das liegen?

Es gibt viele Gründe dafür, wie beispielsweise das fehlende Geld, das noch nicht in den Aktienmarkt geflossen ist, oder eine eher maue Performance vieler anderer Aktien des Index. Entscheidend ist aber, was wir aus der aktuellen Atmosphäre am Markt schließen. Aus meiner Sicht ist klar, dass es mittel- und langfristig immer auf die Bewertung und Unternehmensentwicklung ankommt und der Aktienkurs sich danach richtet.

Berichtssaison und Volatilität

In Bezug auf den Juli kann es also aus technischer Perspektive definitiv zu einem weiteren guten bis sehr guten Monat kommen. Allerdings wird die anbrechende Berichtssaison, die inmitten des Monats beginnt, umso wichtiger, um die Tendenzen der Unternehmen und deren Einschätzung für das restliche Halbjahr wahrzunehmen und im Markt zu reflektieren. Ob positiv oder negativ: Es kann trotz eines historisch positiven Rückenwinds zu neuen Turbulenzen bei einzelnen Unternehmen kommen.

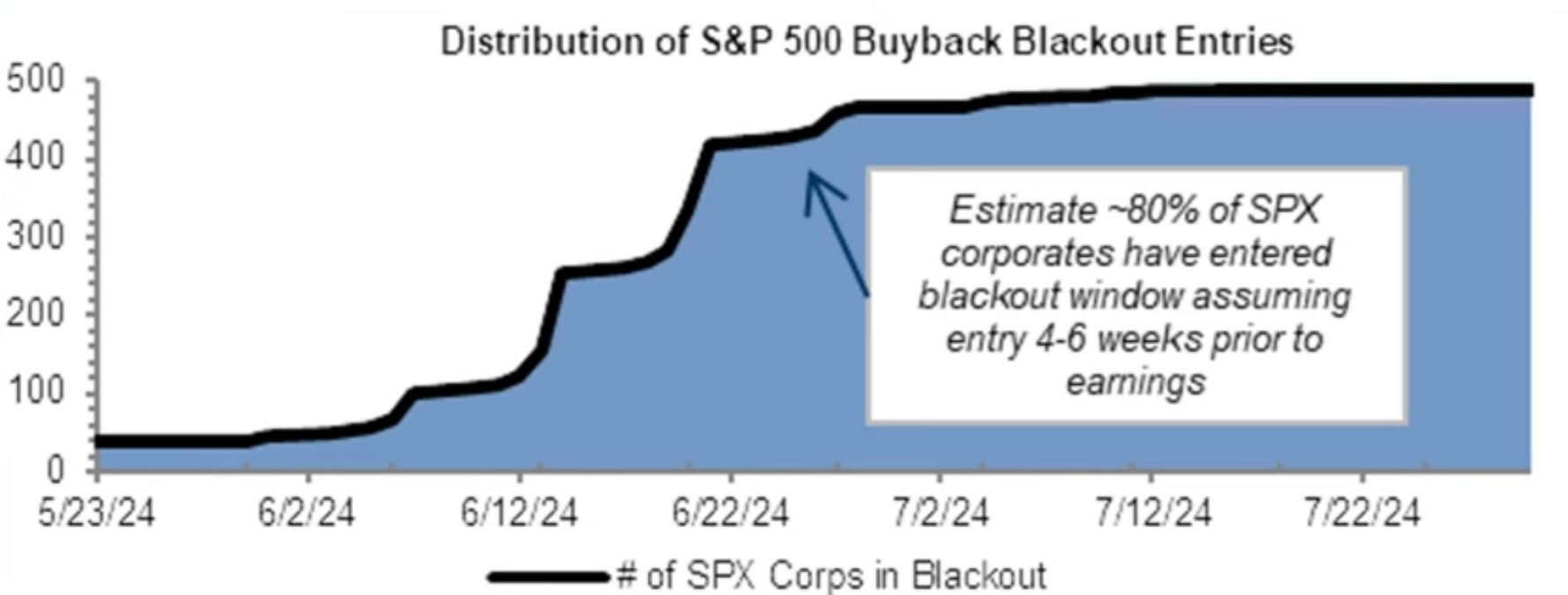

Hinzu kommt, dass die sogenannte Blackout-Period beginnt. In dieser Zeit dürfen Unternehmen keine hauseigenen Aktien zurückkaufen, was dazu führt, dass ein gewisser Rückenwind seitens der Unternehmen wegfällt und die Volatilität bei Aktien anfängt zu steigen.

Rund 80 % befinden sich im Übergang zum Juli in dieser Periode und müssen sich bis nach der Veröffentlichung der eigenen Quartalszahlen an diese Handelssperrfrist halten.

Schlussendlich bleibe ich dabei, dass eine erneute starke Monatsperformance für den Juli nicht unwahrscheinlich ist, jedoch auch die Risiken mit dem Beginn der Berichtssaison und des fehlenden Rückenwindes durch die Handelssperrfrist sowie die Skepsis gegenüber der hohen Bewertung gegen Ende des Monats und damit einhergehend das restliche Jahr so manchen Händler oder die Aktie negativ beeinflussen kann.

Zentralbanken und Marktvertrauen

Solange aber die Story der amerikanischen und europäischen Zentralbank läuft, diese souverän verfolgen und das Vertrauen des Marktes nicht verlieren, aber auch die Unternehmensergebnisse stabil bleiben, bleibe ich bei meinem Standpunkt, dass wir einen positiven Auftakt für das gesamte restliche Halbjahr durchaus erwarten können.

Doch es sei gesagt, dass ich hier nur meine Perspektive darlege und dies somit keine Anlageberatung oder Ähnliches darstellen soll!

Vielen Dank für die Aufmerksamkeit und nicht vergessen, optimistisch zu bleiben! 👋