Small Caps: Warum sich jetzt ein Einstieg in kleine Unternehmen lohnt

Attraktive Bewertung, eine weiterhin stabile Wirtschaft und sinkende Zinsen in diesem Jahr- prägende Gründe für einen genaueren Blick!

Kurze Zusammenfassung der Unterthemen:

Hoher Leitzins als Herausforderung

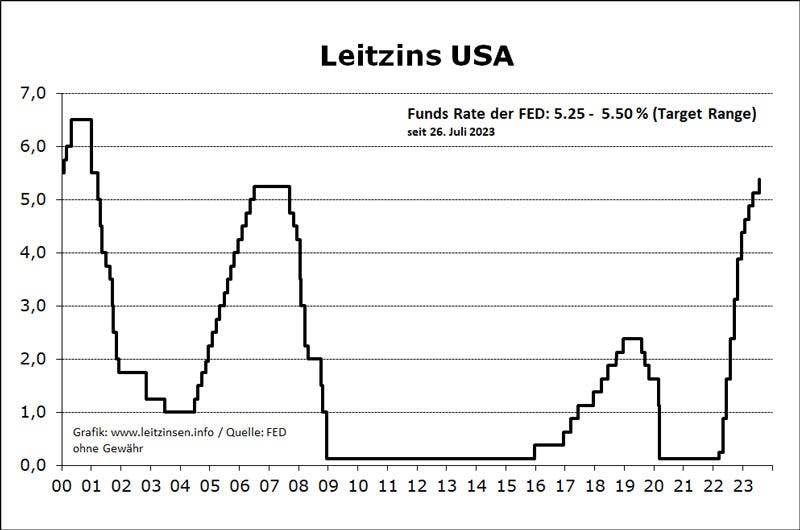

Aktueller Leitzins

Auswirkungen auf große und kleine Unternehmen

Definition von Small Caps

Schulden und Bewertungen

Faktorprämie und Performance

Ausblick und Rolle der Federal Reserve

Globaler Vergleich und Herausforderungen

Blick auf Schwellenländer

Fazit und Empfehlung

Ein hoher Leitzins heißt für Ökonomen und kapitalistisch denkende Personen, vor allem Unternehmer, Schmerz und womöglich ein Abgrund für das hauseigene Geschäft.

Grundsätzlich heißt das, dass die Kredite für Unternehmen, die sie für Investitionen und für das Expandieren benötigen, ziemlich hoch verzinst werden.

Aktueller Leitzins

Derzeit liegt der Leitzins in einer Spanne von 5,25 % bis 5,50 %. Dieser ist im Vergleich zu den letzten zwei Dekaden hoch, wenn auch auf ganz langer Sicht noch in einem verträglichen Niveau.

Auswirkungen auf große und kleine Unternehmen

Große Unternehmen, auch Mid- und vor allem Large Caps genannt, haben mit solchen Zinsen noch einigermaßen Spielraum und sind nicht ständig an die Zinsentwicklung gebunden. Das liegt vor allem daran, dass große Unternehmen mit stabilen Margen oftmals in der Historie in der Lage waren, von dem übrig gebliebenen Gewinn etwas an Cash anzuhäufen, um für Investitionen zu sparen oder für solche Zeiten vorbereitet zu sein.

Doch kleine Unternehmen, in der Aktienkultur Small Caps genannt, besitzen in Zeiten hoher Zinsen keinen so großen Freiraum und müssen daher auf Investitionen, die sie am ehesten brauchen, um das Geschäft breitflächig und nicht mehr konzentrierend aufzustellen, verzichten.

Doch was genau ist unter Small Caps zu verstehen?

Small Caps oder im Deutschen auch Nebenwerte genannt, bezeichnen im Allgemeinen gemessen am Börsenwert kleine, börsennotierte Unternehmen. Wie klein diese tatsächlich sind, hängt stark von der jeweiligen Definition ab. Jeder Indexanbieter bildet mit unterschiedlichen Methoden sein eigenes Index-Universum, bestehend aus Large, Mid und Small Caps, also großen, mittleren und kleinen Unternehmen.

Der Indexanbieter MSCI beispielsweise unterteilt die Marktkapitalisierung innerhalb einer Region folgendermaßen: Die nach Marktkapitalisierung größten 70% der Aktiengesellschaften werden den Large Caps zugeordnet. Die darauffolgenden 15% fallen in die Kategorie der Mid Caps und die nächsten 14% sind die Small Caps. Somit bildet die Indexfamilie von MSCI 99% der gesamten Marktkapitalisierung ab. Die kleinsten 1% aller Unternehmen werden als Micro Caps bezeichnet und sind aufgrund der hohen Anzahl und sehr häufig sehr geringen Börsenliquidität schwierig in einem Index abzubilden. (Finanzfluss)

Schulden und Bewertungen

Wenn nun mal Unternehmen Kredite für Investitionen aufnehmen, werden diese in der Bilanz logischerweise als Schulden gekennzeichnet. Schulden, die sie aber in dieser Größe benötigen, und weshalb Investoren auch Verständnis aufzeigen, indem die zugehörigen Aktien an der Börse anders bewertet und schließlich gehandelt werden.

Oftmals werden nämlich diese Unternehmen im Vergleich zu Mid- und Large Caps mit einem hohen Kurs-Gewinn-Verhältnis gehandelt.

Was ist unter einem Kurs-Gewinn-Verhältnis zu verstehen?

Das KGV gehört zu den meistbeachteten Kennzahlen am Aktienmarkt. Grundsätzlich gilt: je niedriger das KGV, desto preisgünstiger und attraktiver ist die Aktie. Denn das KGV gibt an, in wie viel Jahren – bei konstanten Unternehmensgewinnen – Anleger den Wert erhalten, den sie für die Aktie bezahlt haben. Oder anders: Das KGV misst die Anzahl der Jahre, in denen das Unternehmen seinen aktuellen Börsenwert verdienen würde. (Handelsblatt)

In den vergangenen Monaten sinken jedoch sämtliche Bewertungsniveaus im historischen Vergleich drastisch, und das auch zurecht. Denn die Unternehmen waren an den höheren Leitzins gekoppelt und hatten mehr Schulden bzw. Zinsen, die sie zahlen mussten, um Kredite zu erlangen, wenn sie weiterhin wachsen wollen.

Diese Abhängigkeit machte sich auch in vielen Kursen einiger Small-Cap-Indizes bemerkbar, und die Aktien sind teilweise doppelt so stark gesunken wie die Aktien großer oder mittelständischer Unternehmen.

Faktorprämie und Performance

Zugleich können Small Caps aber auch eine sogenannte Faktorprämie, in Form von höheren Renditen pro Jahr, abwerfen, und das ergibt insofern Sinn, weil kleine Unternehmen schon mit niedrigen Investitionen in einem schnelleren Tempo wachsen als schon zu ausgedehnte Geschäftsmodelle großer Unternehmen, die mit ihren Wachstumstories am Ende sind.

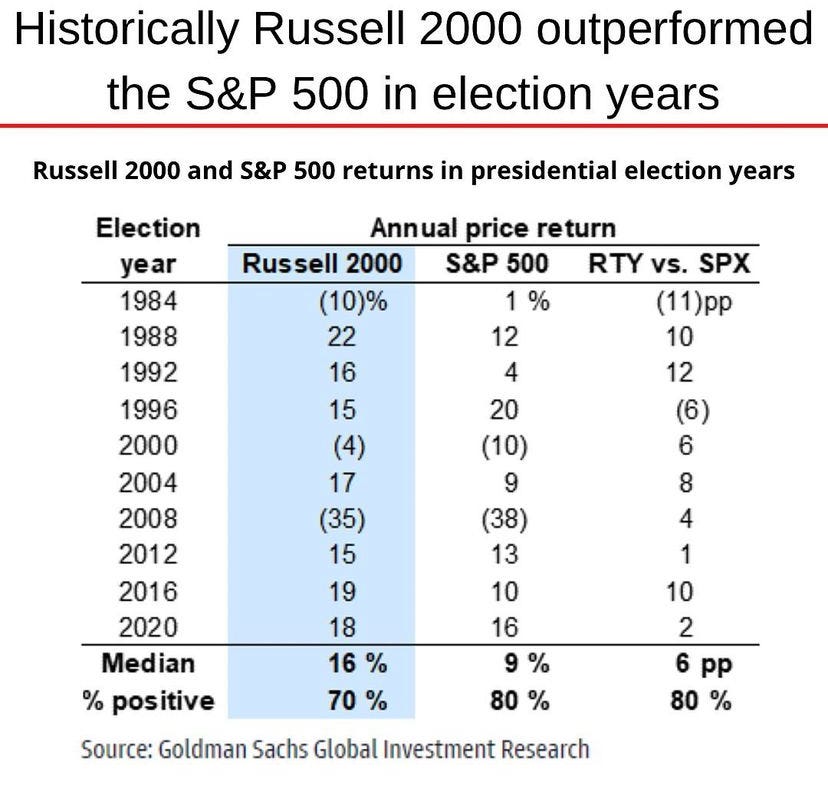

Dies wird auch in der Outperformance auf langer Sicht von Small- Caps im Vergleich zu Mid- oder Large Caps ersichtlich, wie die folgende Grafik zeigt. Man sieht auf langer Sicht zwar größere Drawdowns, aber auch dafür kräftigere Erholungen und anschließende Überrenditen von Small Caps.

In der nächsten Grafik ist zusätzlich noch einmal die Outperformance in Wahljahren des gleichen Index Russell 2000, der 2000 kleine Unternehmen der USA abbildet, im Vergleich zum marktbreiten S&P 500 zu sehen.

Ausblick und Rolle der Federal Reserve

Nun wendet sich das Blatt zugunsten der Small Caps, und seit einigen Wochen hält die Federal Reserve, die US-amerikanische Notenbank, die Tore für mögliche Zinssenkungen in den nächsten Sitzungen offen. Das spricht doch eigentlich für die Überrenditen, die wir nun erwarten können?

Ja, sofern die wirtschaftliche Lage auf breiter Ebene resilient ist und in keine Rezession verfällt, sodass nicht nur Small Caps, sondern auch etablierte Unternehmen sich auf dem absteigenden Ast befinden. Da helfen in den seltensten Fällen auch keine spontan sinkenden Zinsen, um die Wirtschaft schnellstmöglich aus der Tiefe der Rezession zu holen, weil die Unternehmen das geliehene Geld eher für die Instandhaltung und Stabilisierung des Geschäfts bräuchten.

Doch glücklicherweise ist von einer Entschleunigung oder gar Rezession in der amerikanischen Wirtschaft keine Rede. Das kürzlich veröffentlichte BIP für das letzte Quartal in 2023 weist stabiles Wachstum auf und stellt somit keine Gefahr für die Wirtschaft dar.

Also ist der Weg doch für Small Caps nach oben hin frei, oder nicht?

Globaler Vergleich und Herausforderungen

Nicht zwingend alle Small Caps können in der nächsten Zeit von einer Überrendite profitieren, da nicht jede Ökonomie so aufgestellt ist wie die der Amerikaner. Weitet man den Blick nach Asien und damit insbesondere auf die Schwellenländer, haben es Small Caps in diesen Gebieten ohnehin schwer, überhaupt eine Stabilität, Integrität und ein gewisses Vertrauen zur Wirtschaft, Gesellschaft und Politik aufzubauen.

Hinzu kommt, dass auf eine Unterstützung durch beispielsweise Subventionen seitens politischer Akteure kein Verlass ist. Anders als in Europa oder den USA.

Blick auf Schwellenländer

Diese Unterschiede prägen den Outperformancevergleich zwischen Industriestaaten und Schwellenländern im Bereich der Small Caps deutlich. Trotz alledem kann man festhalten, dass auch Schwellenländer historisch gesehen eine gewisse Outperformance aufweisen konnten und in vielerlei Hinsicht eine gute Kaufgelegenheit waren, um eine Überrendite, die folglich ein höheres Risiko mit sich trägt, als Beigeschmack zum restlichen Portfolioanteil zu erzielen.

Fazit und Empfehlung

Aus den zuvor genannten Gründen und vor allem aus Überzeugung gegenüber der US-amerikanischen Notenbank halte ich Small Caps in diesem Gebiet für die sinnvollste Beimischung bzw. Investition. Ich bin daher der Meinung, dass Small Caps aus den USA das größte Potential für die kräftigste Erholung von allen anderen besitzen und dieses durchaus in den nächsten Monaten ausnutzen werden.

Doch es sei gesagt, dass ich hier nur meine Perspektive darlege und dies somit keine Anlageberatung oder Ähnliches darstellen soll!

Vielen Dank für die Aufmerksamkeit und nicht vergessen, optimistisch zu bleiben! 👋

Toller Artikel. Mit Small-Caps hatte ich einige meiner schönsten Börsenerlebnisse. Wer sich tiefer mit diesem Thema auseinandersetzen möchte, dem kann ich nur das Buch "Der Börse einen Schritt voraus" von Peter Lynch wärmstens empfehlen. Hat zwar schon einige Jahre am Buckel, aber an seiner Aktualität nichts verloren - und darüber hinaus ist es auch sehr amüsant geschrieben.